El maquillaje de origen asiático, con Corea del Sur como principal referente, se ha consolidado como una de las corrientes más dinámicas del mercado global de belleza. De acuerdo con Euromonitor, Asia-Pacífico concentra más del 30% del valor global de la industria de belleza y cuidado personal, con un crecimiento proyectado cercano al 3% anual entre 2024 y 2029. La innovación constante en formatos, la rápida adopción por parte de consumidoras jóvenes y la mayor disponibilidad en canales físicos y digitales explican esta expansión. En ese contexto, la consultora Worldpanel by Numerator analizó la evolución de marcas asiáticas de maquillaje en el Perú, revelando una tendencia creciente de consumo.

Entre abril de 2024 y abril de 2025, los productos de procedencia asiática alcanzaron el 9.5% en volumen y el 6.2% en valor dentro de la categoría maquillaje en Perú, con un crecimiento de 11% en volumen y 22% en valor, además de una penetración anual del 14% del total de hogares.

“Según nuestros registros, el primer desarrollo de las marcas asiáticas (en maquillaje) se observó en el primer trimestre de 2023. Sin embargo, el verdadero auge llegó en el primer trimestre de este año, cuando más de 104,000 hogares nuevos adquirieron productos de esta procedencia”, indicó Juan Julca, New Client Acquisition Manager, en Worldpanel by Numerator Perú.

Dentro del maquillaje asiático en Perú, los segmentos que más crecimiento han mostrado son los de rostro —que gana hogares compradores— y labios; mientras que, en menor medida, se observa crecimiento en el segmento de productos para uñas.

En el escenario global, las compañías asiáticas que han consolidado un rol protagónico son principalmente conglomerados japoneses y surcoreanos, como Shiseido —una de las cinco mayores empresas cosméticas del mundo— y los grupos Amorepacific y LG Household & Health Care, que reúnen marcas de alto impacto como Laneige, Innisfree, Dr. Jart+, Clio, Etude House, Missha, COSRX y Sulwhasoo. A esas empresas, se suma Pechoin, considerada la firma cosmética más valiosa de China, que refleja la creciente competitividad del mercado chino.

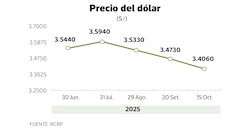

Fuente: Worldpanel by Numerator Perú.

LEA TAMBIÉN: El foco de L’Oréal para crecer por encima del mercado peruano: e-commerce y lanzamientos

¿Quiénes compran los productos de maquillaje asiático en Perú?

El perfil de las consumidoras que más se han sumado a la tendencia del maquillaje asiático comprende, en mayor medida, a amas de casa jóvenes de hasta 34 años, quienes han comenzado a otorgar un espacio creciente a esta categoría dentro de sus compras habituales.

“Este segmento se caracteriza por un mayor dinamismo en la adopción de nuevas tendencias y productos de belleza, especialmente en hogares numerosos —con cinco o más integrantes—, donde la demanda se intensifica”, mencionó Julca.

Con respecto a los niveles socioeconómicos (NSE), se observa que en los estratos C, D y E hay mayor penetración de maquillaje de origen asiático; sin embargo, el gasto es superior en NSE A/B, casi duplicando el promedio de la categoría.

Un factor clave en la expansión de esta categoría es la fuerza que ha tomado la misma en provincias, donde el crecimiento ha sido incluso más notorio que en Lima. Según la firma consultora, las regiones del norte, oriente y centro del Perú muestran un incremento promedio de casi cuatro puntos de penetración, lo que equivale a 65,000 hogares por cada punto ganado. “Este comportamiento revela que el maquillaje asiático ha trascendido los mercados tradicionales de la capital y está encontrando un terreno fértil en ciudades intermedias y zonas de mayor población”, anotó Julca.

En tanto, el directivo observó que muchos hogares prueban los productos asiáticos, pero aún conviven con artículos de belleza de otra procedencia, como aquellos que se comercializan por la venta directa por catálogo, que en su mayoría son de origen local. “El gran desafío de las marcas asiáticas es generar lealtad: ya consiguieron que los consumidores los prueben, pero ahora necesitan que los sigan eligiendo de manera sostenida”, agregó.

El perfil de las consumidoras que más se han sumado a la tendencia del maquillaje asiático en Perú comprende, en mayor medida, a amas de casa jóvenes de hasta 34 años. (Foto referencial: Freepik).

LEA TAMBIÉN: Medicamentos sin receta en Perú: ¿en qué productos invierten más las familias?

Comportamiento por canales de venta

Entre abril de 2024 y abril de 2025, las perfumerías y bazares concentraron el 29% del volumen total del consumo de maquillaje de procedencia asiática en el Perú, consolidándose como el principal punto de adquisición. A ese canal, les siguieron los mercados tradicionales, con 22%; y las bodegas, con 7.4%.

No obstante, la frecuencia de compra sigue siendo reducida: en promedio, los hogares realizan solo una visita por trimestre a estos canales. “Al existir un bajo uso de estas marcas, se concluye que la mayoría de compras son por impulso, ya que el 73% del volumen corresponde a misiones de consumo inmediato —cuando se adquiere un solo producto— o de proximidad, con entre dos y tres productos por visita”, precisó Julca.

En contraste, cuando los consumidores planifican sus compras —sea bajo misiones de reposición o despensa—, comienzan a construir un hábito más estable con estas marcas y destinan más del 31% de su presupuesto en maquillaje a estas adquisiciones.

Ficha técnica:

- Los datos revelados por Worldpanel by Numerator fueron recabados con un panel de 5,000 hogares durante el periodo comprendido entre marzo 2024 y abril del 2025, con cobertura de 85% de población urbana nacional y un 95% de confiabilidad en los resultados.

- En el mundo, Worldpanel by Numerator proporciona datos de consumo de referencia que representan a casi 6,000 millones de consumidores en más de 65 mercados (incluidos socios).

Licenciado en Comunicación de la Universidad de Lima, con especialidad de periodismo y comunicación corporativa. Actualmente redacto en la sección negocios del Diario Gestión.